De prijs van suiker is dit jaar al met 11% gestegen, terwijl de prijs van cacao en koffie slechts licht toenamen met 1-2%. Alle drie de markten hebben te maken met een overaanbod, maar relatief gezien is dit laag. Het overaanbod zorgt er echter voor dat de prijzen laag blijven. Dit creëert vooral problemen voor de boeren.

Zorgelijke ontwikkeling productielanden

De zorgen over de levensstandaard van boeren nemen in veel landen toe. Het gaat vooral om landen met een relatief groot aandeel in landbouwgrondstoffen. Denk hierbij aan Ivoorkust en Ghana (cacao), maar ook Colombia (koffie) en India (suiker). De prijs van deze drie grondstoffen is al enige tijd relatief laag. Veel kleinschalige boerenbedrijven hebben daardoor moeite om het hoofd boven water te houden. De lagere inkomsten voeren de druk voor de boeren op. Het onderhouden van het gezin gaat voor op het investeren in het boerenbedrijf.

Om de kosten te drukken raakt kinderarbeid meer en meer ingeburgerd. Bij aanhoudende lage prijzen zijn sommige boeren echter genoodzaakt om te stoppen. Andere stappen over naar gewassen met betere perspectieven. Soms betreft dit maatschappelijk minder gewenste gewassen, zoals coca. Het creëert een zorgelijke en onwenselijke situatie, waar op de lange termijn niemand bij gebaat is. Dat beseffen ook overheidsinstanties en belangenorganisaties in de betreffende landen.

De betreffende organisaties maken zich daarom hard voor betere omstandigheden. Hierbij past het streven naar een hoger inkomen voor hun boeren om armoede te voorkomen. Dit moet de continuïteit van de sector waarborgen op de lange termijn. Om dit te bereiken hebben de instanties verschillende mogelijkheden tot hun beschikking, zoals het instellen van een minimumprijs of het geven van exportsubsidies. Deze maatregelen brengen echter ook andere problemen met zich mee. Het werkt vaak overproductie en soms ook illegaliteit in de hand.

Suiker: Meer suiker uit India bestemd voor exportmarkt

India is mondiaal het grootste suiker producerende land. De moesson – die van juni tot en met september loopt – heeft sinds juni 36% minder regen dan gemiddeld gebracht. Het leidt tot een periode van relatieve droogte waar de suikeroogst geen baat bij heeft. De India Sugar Mills Association (ISMA) verwacht dat de teelt van suikerriet in India voor het seizoen 2019/2020 zo’n 10% lager zal liggen ten opzichte van het vorige seizoen. Het crushen van suikerriet neemt daarmee met iets meer dan 4% af in dezelfde periode. Ondanks de sterke afname van de output blijft het exportpotentieel van India groot.

India heeft per saldo een surplus van meer dan 2 miljoen ton suiker, exclusief de nog beschikbare voorraden van enkele miljoenen tonnen. Dit gaat zijn weg vinden naar de exportmarkt. Het ISMA verwacht dat de export van suiker in het seizoen 2019/2020 ongeveer verdubbelt. De Indiase overheid blijft de suikersector ondersteunen. Zij wil met gericht beleid zowel de boeren als de industrie beschermen tegen financiële problemen.

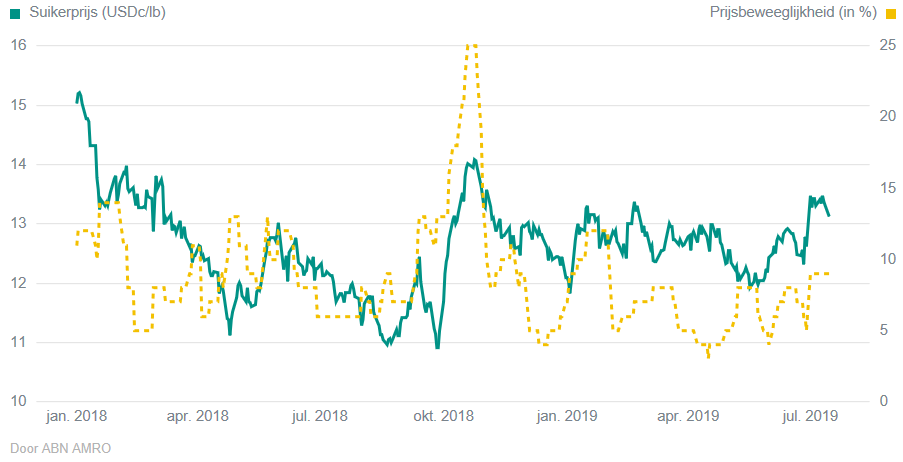

Trend en beweeglijkheid in suikerprijs sinds 2018

Aanbod van suiker

Brazilië was lange tijd de grootste suikerproducent. Het is echter lucratiever in Brazilië om ethanol te produceren in plaats van suiker. Dit komt door de hoge prijs van ethanol en de verwachting van sterkere vraag. Daardoor is Brazilië zijn leidende rol kwijtgeraakt aan India. Het aantal suikerfabrieken is in Brazilië eveneens gedaald. In juni waren 251 fabrieken operationeel, terwijl een jaar geleden nog 259 fabrieken suiker produceerden. Met de verdere daling van de suikeroutput in Brazilië, staat ook de export van suiker onder druk. Tot en met juni 2019 is de export van suiker met 19% op jaarbasis gedaald. Desondanks heeft de Braziliaanse real nog steeds invloed op de prijs van suiker. Deze invloed is sinds 2015 echter sterker afgenomen ten opzichte van de periode 2009-2014.

De productie van suiker in China is in het eerste half jaar met ruim 10% toegenomen. De teelt van suikerriet en –biet wordt echter bedreigd door de legerrups. Een invasie van dit insect heeft al veel schade toegebracht aan de oogst. Daarmee komt de suikeroutput onder druk te staan. In Europa krimpt het plantgebied in 2019/2020 met bijna 5%, maar de yield neemt verder toe. Daardoor neemt de suikeroutput gematigd toe komend seizoen.

De zorgen over de levensstandaard van boeren nemen in veel landen toe. Het gaat vooral om landen met een relatief groot aandeel in landbouwgrondstoffen. Denk hierbij aan Ivoorkust en Ghana (cacao), maar ook Colombia (koffie) en India (suiker). De prijs van deze drie grondstoffen is al enige tijd relatief laag. Veel kleinschalige boerenbedrijven hebben daardoor moeite om het hoofd boven water te houden.

Vooruitzichten voor suiker

De mondiale vraag naar suiker is over de afgelopen zes jaar met gemiddeld 1-2% gegroeid. De groei vindt vooral plaats in Azië. Daar ligt de consumptie per hoofd van de bevolking nog relatief laag. In Europa en Noord-Amerika ligt de consumptie per hoofd een stuk hoger. In deze delen van de wereld neemt het besef toe dat de consumptie van suiker ongezond is. Daarmee neemt de groei van de vraag de komende jaren verder af. Per saldo is de groei van de totale vraag naar suiker niet in staat om de groei in het aanbod te achterhalen. Overaanbod blijft daarmee in stand en dat zet een rem op de prijs. Voor 2019 en 2020 gaan wij uit van een stabiele prijstrend.

Bron: ABN AMRO – Insights